Pensionen und Rechenprobleme: Über die ganz bösen ÖBBlerInnen und überhaupt: die Frauen…

15. April 2015 von adminalternative

Eingängig sind die „Argumente“, die von „Pensionsexperten“ sowie der ÖVP oder den Neos zum Thema Pensionen in die Welt gesetzt werden. Das heißt jedoch nicht, dass sie richtig sind. Zwei Beispiele absurder Polemik zur Pensionsdebatte … und zum gestörten Verhältnis der Politik zu den Grundrechnungsarten.

Eingängig sind die „Argumente“, die von „Pensionsexperten“ sowie der ÖVP oder den Neos zum Thema Pensionen in die Welt gesetzt werden. Das heißt jedoch nicht, dass sie richtig sind. Zwei Beispiele absurder Polemik zur Pensionsdebatte … und zum gestörten Verhältnis der Politik zu den Grundrechnungsarten.

.

„Betriebsbedingte Pensionierungen“ bei der ÖBB und die Folgen

.

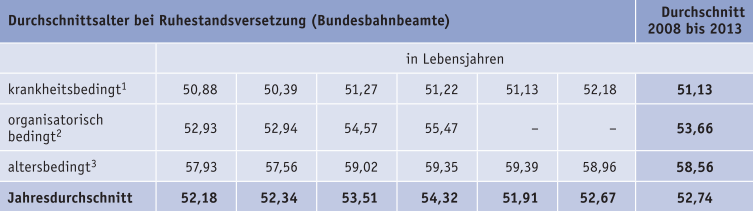

Mit 52,67 Jahren gehen also ÖBB-BeamtInnen in Pension, sagt der Rechnungshof… und schlägt damit hohe Wellen: Kaum eine Zeitung oder eine PolitikerIn, die das nicht als Skandal bezeichnet. Aber der wahre Skandal ist etwas anderes…

.

Anfang 2001 – die schwarz-blaue Bundesregierung plant die Privatisierung der ÖBB. Zu diesem Zweck sollen möglichst viele MitarbeiterInnen rausgehaut werden. Das Problem dabei: Das sind BeamtInnen.

.

Hilfe verspricht das ÖBB-Gesetz, das nicht nur eine Alterspension und eine Invaliditätspension vorsieht, sondern auch eine „betriebsbedingte“ Pensionierung: Wer angeblich im Konzern nicht mehr gebraucht wurde, konnte ohne weiteren Grund in Pension geschickt werden. Und so wurden zwischen 2001 und 2011 – da wurde diese Möglichkeit abgeschafft – knapp ein Viertel der Beschäftigten auf diese Weise in Pension geschickt. Oftmals gegen deren Willen…

.

Die Folge: Heute gibt es im ÖBB-Konzern so gut wie keine ÖBB-BeamtInnen im Pensionierungsalter mehr. Fast alle ÖBB-BeamtInnen, die heute kurz vor der Alterspension stünden, wurden bereits „betriebsbedingt“ aus dem Betrieb geschmissen. Dem Rechnungshof stehen also zur Ermittlung des durchschnittlichen Pensionsantrittsalters bei ÖBB-BeamtInnen fast ausschließlich die Pensionierungsdaten von Menschen zur Verfügung, die krankheitsbedingt in Pension gehen. Im Jahr 2013 standen 531 krankheitsbedingt pensionierten ÖBB-BeamtInnen nur 41 AlterspensionistInnen gegenüber (siehe Tabelle 3 – aus dem Rechnungshofsbericht), weil es eben keine BeamtInnen in dieser Altersgruppe gibt: die waren in den letzten 14 Jahren politisch gedeckt entfernt worden.

.

.

Statistisch wirken die 531 Menschen, die aus Krankheitsgründen oder nach einem Unfall nicht mehr arbeiten können und daher verständlicherweise in Pension gehen müssen, weit stärker als die wenigen AlterspensionistInnen (deren Antrittsalter bei knapp 60 Jahren liegt – siehe Tabelle).

.

.

Kurz zusammengefasst: Auch wenn das durchschnittliche Pensionsantrittsalter der ÖBB-PensionistInnen im Jahr 2013 wirklich bei 52,67 Jahren lag, so bedeutet das nicht, dass ÖBBlerInnen wirklich durchwegs so früh in Pension gehen, sondern dass Politik und ÖBB-Management seit 2001 auf Kosten der SteuerzahlerInnen einfach fast alle älteren Beschäftigten aus dem Betrieb gemobbt haben…

.

Wenn sich PolitikerInnen von FPÖ, ÖVP oder SPÖ heute mit dem Zeigefinger auf das angeblich so niedrige Pensionsantrittsalter der ÖBB-PensionistInnen deuten, weisen vier Finger auf sie selbst: Sie sind es, die über Jahre hinweg Menschen mit Tricks aus der Beschäftigung in die Zwangspension gedrängt haben.

.

Über die ganz armen Männer…

.

Die ganz armen Männer in fast allen Parteien (außer den Grünen) sind außer sich vor Empörung: Da kostet das Pensionssystem so unglaublich viel und droht – angeblich – uns allen über den Kopf zu wachsen, und dennoch weigern sich Frauen, ihr „Privileg“ des Pensionsantritts mit 60 früher als gesetzlich vorgesehen ab 2024 anzuheben.

.

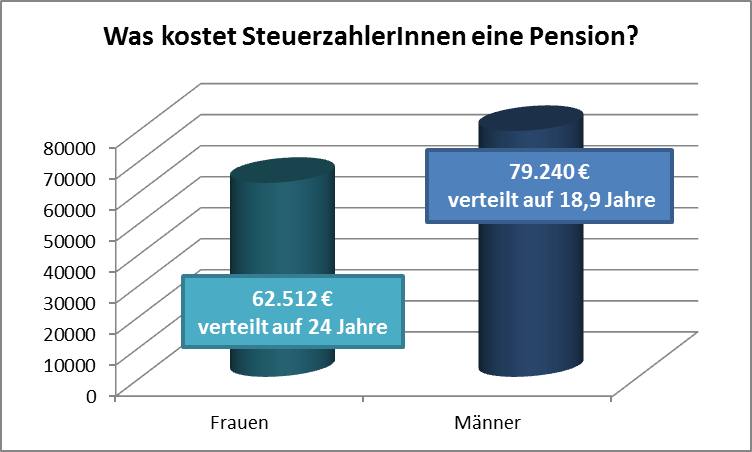

Rechnen scheint jedoch nicht die Stärke der ganz armen Männer zu sein: Die durchschnittliche Frauenpension von € 912,- pro Monat wird durchschnittlich 24 Jahre lang bezogen. Die durchschnittliche Männerpension von € 1468,- wird 18,9 Jahre lang bezogen (alles letztverfügbare Daten). Und jetzt zum Rechenstift: Angesichts der Tatsache, dass 20,4% jeder Pension im ASVG aus Steuermittel bezahlt wird, werden Männerpensionen über 18,9 Jahre hinweg mit insgesamt € 79.240,- aus Steuern gefördert, während eine Frauenpension über 24 Jahre hinweg nur mit einem Gesamtbetrag von € 62.512 aus Steuern gefördert wird. Männer kommen das Bundesbudget also trotz kürzerer Pensionsbezugsdauer über die gesamte Pensionsbezugsdauer hinweg gerechnet also um 27% teurer als Frauen. Eine Rechtfertigung der ganz armen Männer zu diesem Privileg steht noch aus…

Ein nicht ganz einfaches Verhältnis zum Taschenrechner kann der ÖVP – und da allen voran erstaunlicherweise dem Finanzminister – nachgesagt werden. Der hält nämlich im Verbund mit ein paar ganz armen, benachteiligten männlichen „Pensionsexperten“ die möglichst schnelle Anhebung des Frauenpensionsalters für eine Möglichkeit, Geld zu sparen.

.

Dass dies nicht der Fall ist, veranschaulicht eine einfache Rechnung: Jedes Jahr längere Erwerbstätigkeit (oder auch Arbeitslosigkeit) erhöht den Pensionsanspruch der betroffenen Frauen (was ja grundsätzlich gut wäre). Da Frauenpensionen derzeit regelmäßig auf Grund relativ niedriger Versicherungszeiten zu Stande kommen, erhöht jedes Jahr des späteren Pensionsantritts die Pensionserwartung überproportional stark.

.

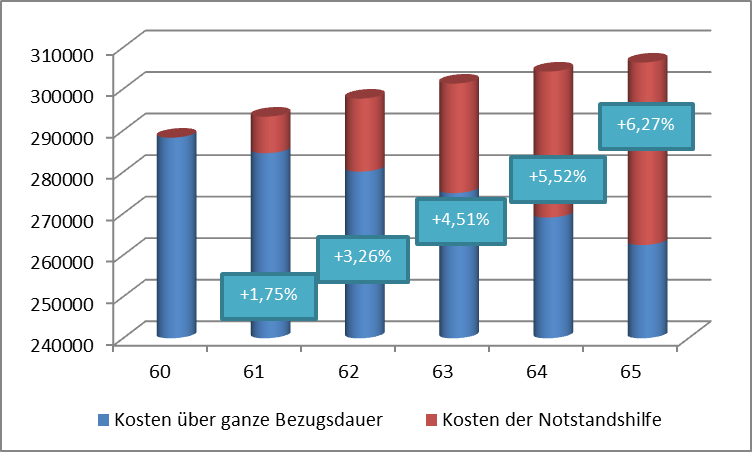

Und das führt zur paradoxen Situation, dass eine Anhebung des Frauenpensionsalters um ein Jahr auf Grund über die gesamte Bezugsdauer einer Pension hinweg berechnet einen „Einsparungseffekt“ von 0,06% ergibt. Selbst eine Anhebung von fünf Jahren führt nur zu Gesamteinsparungen von 3,88%, wenn … ja, wenn… die betreffenden Frauen in diesen Jahren überhaupt einen Job haben. Haben sie ihn nicht und sind arbeitslos, so steigt ihre Pensionserwartung dennoch weiter (wenn auch in geringerem Ausmaß), aber es fallen auch noch Kosten für die Notstandshilfe an. In diesem Fall wird mit der Anhebung also nicht gespart: Es wird für das Budget sogar deutlich teurer.

Um diesen derzeit zwangsläufig negativen Effekt wettzumachen bedarf es einer Politik, die aktiv auf eine stärkere Frauenerwerbsquote achtet. Nur wenn Frauen genauso viel verdienen und ähnlich hohe Beitragszeiten erwerben können wie Männer, kann eine Anhebung des gesetzlichen Frauenpensionsalters ohne budgetäre Verwerfungen durchgeführt werden. Da gibt es also bis 2024 noch sehr viel zu tun… Die Polemik der ganz armen Männer deutet jedoch darauf hin, dass die das nicht verstehen.

.

Für Frauen, die jetzt schon länger als bis 60 erwerbstätig sein wollen, etwa um eine höhere Pension zu erhalten, könnten die ganz armen Männer aber auch jetzt schon etwas tun: Zahlreiche Dienstordnungen und Betriebsvereinbarungen, aber auch die Judikatur zu § 105 ArbVG, zwingen Frauen mit 60 gegen ihren Willen in Pension. Wer will, dass Frauen länger arbeiten, könnte das tun, was der EuGH ohnehin bereits in einem Erkenntnis gefordert hat: Alle Bestimmungen, die Frauen bereits mit Sechzig in Alterspension zwingen, einfach aufheben…

.

Lukas Wurz ist Sozialreferent im Grünen Klub und Arbeiterkammerrat der AUGE/UG

Lukas Wurz ist Sozialreferent im Grünen Klub und Arbeiterkammerrat der AUGE/UG