Steuerreform: Kleine Leute, kleine Geschenke. Große Leute, große Geschenke?

11. Juni 2014 von adminalternative

Warum Tarifsenkungen nicht unbedingt halten, was sie versprechen.

Warum Tarifsenkungen nicht unbedingt halten, was sie versprechen.

.

Es wird nun also doch wieder gestritten. Und das ist auch gut so, weil das Demokratie belebt. Der Grund: Die SPÖ erhöht den Druck auf eine Steuerreform. Der ÖVP-Finanzminister bremst. Sie will nicht. Und schon gar nicht gegenfinanziert über Vermögenssteuern. Eine Steuerreform wollen auch ÖGB, AK und Grüne. Ja, selbst Teile der ÖVP. Der schwarze Beton beginnt zu bröckeln.

.

Was soll eine Steuerreform wie von der SPÖ gefordert bringen? Die SPÖ will den Einstiegssteuersatz doch deutlich von 36,5 auf 25 Prozent senken. Dafür will sie mehr Steuerstufen. Insbesondere untere und mittlere Einkommensgruppen sollen so deutlich entlastet werden. Gegenfinanziert soll das über die Streichung von Steuerschlupflöchern, über Vermögenssteuern, eine Registrierkassenpflicht etc. werden. Zusätzlich erwarten die SozialdemokratInnen einen relativ hohen Selbstfinanzierungsgrad – sprich: mehr Geld im Börsel bringt mehr Konsum und damit mehr Konsumsteuern, mehr Beschäftigung und zusätzliche Sozialabgaben und Einkommenssteuern bei gleichzeitig sinkenden Ausgaben für Arbeitslosigkeit. In Summe soll das Entlastungsvolumen für Lohn-und EinkommenssteuerzahlerInnen rund 4 Mrd. Euro betragen.

.

Klingt gut. Eine Steuer-Reform, die diesen Namen auch tatsächlich verdient ist das allerdings (noch) nicht. Die würde nämlich den unser Steuersystem grundsätzlich umbauen – weg von der Besteuerung von Arbeit hin zu einer stärkeren Besteuerung von Vermögen, Kapitaleinkommen sowie Ressourcen- und Umweltverbrauch. Da würde dann – zumindest mittel- bis langfristig – deutlich mehr umgeschichtet.

.

Was das, was der SPÖ vorschwebt tatsächlich ist, ist vor allem eine Steuertarifreform zur Entlastung von Arbeitseinkommen und der partielle (Wieder-)Einstieg in die Vermögensbesteuerung. Das ist immerhin etwas. Allerdings würde diese Tarifreform tatsächlich halten, was sie vorgibt zu versprechen? Leider nicht wirklich.

.

Wer profitiert von niedrigen Einstiegssteuersätzen?

.

Über die Kronenzeitung vom 31. Mai spielte die SPÖ ihre Vorschläge für eine Steuerreform an die Öffentlichkeit. Der Einstiegssteuersatz wird von 36,50 Prozent auf 25 Prozent gesenkt, neue Tarifstufen (35, 40, 45 Prozent) eingezogen. Der Höchststeuersatz von 50 Prozent ab einem steuerpflichtigen Einkommen von 60.000 Euro bleibt bestehen.

.

Quelle: Kronen-Zeitung, 31. Mai 2014

Quelle: Kronen-Zeitung, 31. Mai 2014

.

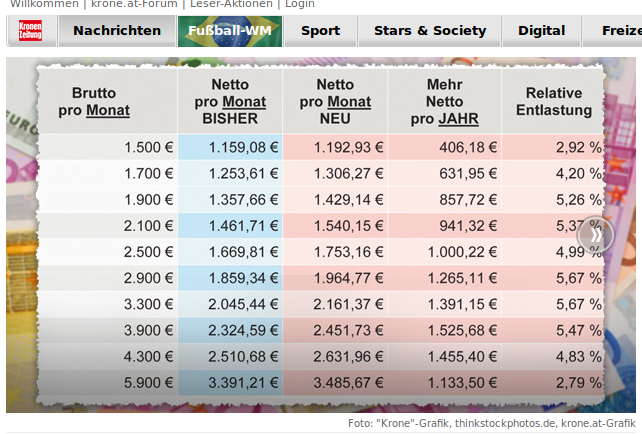

Spannend ist allerdings, wie sich diese Tarifreform denn auf die unterschiedlichsten Einkommensgruppen – also auf Niedrigeinkommen, mittlere Einkommen und Spitzenverdiener wirkt. Auch dazu hat die Krone eine Grafik:

.

Quelle: Kronen-Zeitung, 31. Mai 2014

Quelle: Kronen-Zeitung, 31. Mai 2014

.

Interessant dabei aber eigentlich nicht überraschend: ausgerechnet die so viel beschworene Gruppe der „kleinen Leute“ profitiert nur ausgesprochen wenig vom niedrigen Einstiegssteuersatz. Wer gerade einmal 1.500 Euro monatlich verdient darf sich zwar über eine Entlastung von 2,92 Prozent freuen. Die größte Entlastung erfahren aber EinkommensbezieherInnen der „gehobeneren Mitte“ zwischen 2.900 Euro und 3.900 Euro brutto.

.

Warum? Die Erklärung ist an sich recht einfach: NiedrigverdienerInnen kommen mit ihrem Einkommen schlichtweg nicht in jene Tarifstufen, die sie besonders entlasten würden. Sie verdienen dazu einfach zu wenig. Gut verdiener profitieren dagegen gleich mehrfach: vom niedrigen Einstiegssteuersatz und niedrigeren, folgenden Tarifstufen.

.

Tarifreform 2008: Unverhältnismäßige Entlastung für obere Einkommensgruppen

.

Bereits bei der Steuerreform 2008 war das schon zu beobachten. Zur Erinnerung: damals wurde der Einstiegssteuersatz von 38,33 auf 36,5 Prozent gesenkt, der mittlere Steuersatz von 43,6 auf 43,21 und die Bemessungsgrundlage für den Spitzensteuersatz von 51.000 auf 60.000 Euro geschoben. Die Statistik Austria errechnete damals die Verteilungswirkung dieser Tarifreform. Das gesamte Entlastungsvolumen belief sich damals auf 2,3 Mrd. Euro. Das Ergebnis:

.

- Die obersten acht Prozent der EinkommensbezieherInnen erhielten rund 21 Prozent bzw. 440 Millionen Euro des gesamten Entlastungsvolumens

- Die reichsten drei Prozent alleine immer noch elf Prozent.

- Alleine das Schieben der Bemessungsgrundlage, ab der der Höchststeuersatz von 50 Prozent gilt, entlastete jenes eine Prozent an Lohnsteuerpflichtigen, die mehr als 70.000 Euro/Jahr verdienen um 115 Millionen Euro oder um fünf Prozent der Tarifreform.

.

Und das schon bei einer relative geringen Reduktion des Einstiegssteuersatzes und einer bescheidenen Absenkung des mittleren Steuersatzes. Wie dann erst die Wirkung bei einem Einstiegssteuersatz von 25 Prozent? Die Senkung des Einstiegssteuersatzes – so gut sie auch für die NiedrigsteinkommensbezieherInnen gemeint sei mag – kommt tatsächlich überproportional den Gutverdienenden zugute. Zumindest in jenen Modellen, wie sie bereits beschlossen wurden oder wie sie derzeit in die Diskussion geworfen werden.

.

40 Prozent der ArbeitnehmerInnen gehen (fast) leer aus

.

Noch mehr: Ein großer Teil der ArbeitnehmerInnen – ausgesprochen die „ärmsten“ – erfahren nach diesem Modell überhaupt keine Entlastung: 31,2 Prozent der Beschäftigten verdienten 2012 weniger als 15.000 Euro im Jahr – unter ihnen viele Teilzeit beschäftigte – insbesondere Frauen oder nicht-ganzjährig Beschäftigte. Ihnen nutzt eine Tarifreform so gut wie überhaupt nichts, weil sie meist erst gar nicht in die Verlegenheit kommen, Lohnsteuer zu zahlen. Und jene zusätzlich knapp neun Prozent, die unter 20.000 Euro verdienen erhalten eben nur ein ausgesprochen dürftige Entlastung. (Quelle: Statistik Austria, Lohnsteuerstatistik)

.

Dabei wäre – aus verteilungs- wie konjunkturpolitischen Gründen – gerade die Stärkung der „unterer“ Einkommensgruppen besonders wichtig. Nichts gegen eine Entlastung der „Mitte“. Ja, auch die ist natürlich notwendig. Soll allerdings die gesamtwirtschaftliche Nachfrage gestärkt und ein möglichst hoher Selbstfinanzierungsgrad erzielt werden, muss eine Steuerreform vor allem „unten“ ansetzen. Wo eben jeder zusätzlich gewonnene Euro in den Konsum fließt. Denn: während die Wahrscheinlichkeit recht hoch ist, dass jede Steuerersparnis bei einem Monatseinkommen von 1.500 Euro brutto ausgegeben wird, wird ein leitender Angestellter mit einem Bruttoeinkommen von 4.300 Euro im Monat von wohl einen gute Teil des Gewinns aus einer Steuerreform auf die „hohe Kante“ legen.

.

Wie untere Einkommen stärken?

.

Neben arbeitsrechtlichen und lohnpolitischen Maßnahmen (z.B. Festsetzung einer branchenübergreifenden, am besten gesetzlich geregelten Lohnuntergrenze oder einer Arbeitszeitpolitik, die Normalarbeitszeit verkürzt und Mindestarbeitszeiten bei Teilzeit festlegt) gibt es durchaus auch steuerliche Möglichkeiten, die Kaufkraft jener zur stärken, die im unteren Einkommenssegment liegen, keine oder nur wenig Lohnsteuer zahlen, und von herkömmlichen Tarifreformen entsprechend nicht profitieren:

.

- Eine Möglichkeit wäre etwa die Einführung eines „integrierten Sozialversicherungs- und Steuertarifs“. Dabei würden Sozialversicherungsbeiträge nicht mehr von den Sozialversicherungen eingehoben, sondern vom Staat und an die z.B. Krankenkassen abgeliefert. SV-Beiträge würden gesenkt, würden aber nicht mehr als „Werbungskosten“ die Bemessungsgrundlage für die Lohnsteuer senken. Integrierte Steuertarife kämen dabei insbesondere einkommensschwachen Gruppen zugute, die zwar SV-Beiträge zahlen aber noch keine Lohnsteuer: für sie würden sich die SV-Beiträge reduzieren. Allerdings sind integrierte Tarife gerade bei GewerkschafterInnen ausgesprochen umstritten. Einerseits weil nicht die SV-Träger selbst die Beiträge einheben würden, sondern der Staat, die Sozialversicherungen also de facto „steuerfinanziert“ würden. Dadurch wäre – so die Befürchtung – die Finanzierungssicherheit nicht im gleichen Ausmaß gesichert wie im bisherigen System. Gleichzeitig würde das Versicherungsprinzip untergraben, wonach gleiche Beiträge gleiche Leistungen generieren. Der Druck auf die „freie Wahl“ der Krankenkassen würde sich erhöhen, würden Reichere – im Zuge der Steuerprogression –höhere Beiträge zur Krankenversicherung leisten als Ärmere. Daher stellt ein integrierter Tarif einen grundsätzlichen Systemwechsel dar.

.

- Ein einfaches, bereits bekanntes und erprobtes Instrument zur Entlastung unterer Einkommensgruppen ist die „Negativsteuer“. Bereits heute können BezieherInnen von sozialversicherten aber lohnsteuerfreien Lohneinkommen (bis ca. 1.200 Euro/Monat, vielfach teilzeitbeschäftigte Frauen) im Rahmen der ArbeitnehmerInnenveranlagung eine Negativsteuer von bis zu 110 Euro für geleistete SV-Beiträge – also eine „Rückzahlung“ – geltend machen. Würde dieser Betrag deutlich erhöht – etwa vervierfacht werden – also auf bis zu ca. 450 Euro/jährlich und zusätzlich die ArbeitnehmerInnenveranlagung automatisch von „Amts wegen“ durchgeführt, wäre das eine unkomplizierte, zielgerichtete und administrativ leicht bewältigbare Kaufkraftstärkung unterer Einkommensgruppen. Zusätzlich würe eine Negativsteuer das Budget nicht über Gebühr belasten. Die Kosten einer Negativsteuer von 600 Euro/jährlich mit Veranlagung von Amts wegen würde sich abzüglich veranschlagter Selbstfinanzierung auf rund 420 Millionen Euro pro Jahr belaufen. Ohne verteilungspolitisch unerwünschte Nebeneffekte, garantiert nachfragewirksam.

.

- Eine weitere Möglichkeit zur finanziellen Stärkung von Niedrigeinkommen sind Transfers. Diese müssen nicht unbedingt im Zusammenhang Steuerreformen stehen, im Rahmen einer Ökologisierung des Steuersystems („sozial-ökologische Steuerreform“) sind diese allerdings vielfach eingebaut. So sind in den meisten Modellen zur Entlastung von Arbeitseinkommen sowie zum Ausgleich sozialer Härten (steigende Energiekosten im Zuge einer CO 2-Besteuerung) Umweltgutschriften für private Haushalte („Ökobonus“). Vorgesehen. Ein derartiger Ökobonus der etwa im Grünen Ökosteuermodell im Endausbau (Umschichtungsvolumen 7 Mrd. Euro) 520 Euro je Erwachsener, 260 Euro je Kind ausmacht, würde in einem durchschnittlichen Haushalt die gestiegenen Kosten für Energie in Folge von Umweltsteuern deutlich überkompensieren. Da dieser Ökobonus entweder als Steuerbegünstigung oder Transfer gestaltet ist, kommt er insbesondere auch einkommensschwachen Gruppen – die in der Regel auch einen deutlich geringeren Energieverbrauch aufweisen als einkommensstärkere Haushalte – zugute.

.

Die „Mitte“ entlasten: Einstiegssteuersatz senken – Tarifstufen valorisieren

.

- Eine Absenkung des Einstiegssteuersatzes ist notwendig – nicht zuletzt um die mittleren Einkommen zu entlasten. Ob eine Senkung auf 25 Prozent aber tatsächlich der Weisheit letzter Schluss ist, sei – nicht zuletzt aufgrund der bereits erwähnten Verteilungswirkung – einmal dahingestellt. Ein Einstiegssteuersatz von 30 bis 33,5 Prozent erscheint verteilungs- wie budgetpolitisch vertretbarer. Eine Senkung des Einstiegssteuersatz in diesem Umfang würde ein Entlastung von 1,2 (auf 33,5 Prozent) bis 2,5 Mrd. Euro (30 Prozent) bringen. Im Gegenzug dazu sollten allerdings – da obere Einkommensgruppen von Tarifreformen überproportional profitieren und auch zur partiellen Gegenfinanzierung – zusätzliche Tarifstufen eingeführt werden, um unverhältnismäßige Entlastungsgewinne einzugrenzen. Zusätzliche Tarifstufen auf Spitzeneinkommen wären auch ein Beitrag zu mehr Steuergerechtigkeit. Allein ein Steuersatz von 55 Prozent auf Einkommen über 140.000 Euro im Jahr brächte Steuereinnahmen von rund 230 Millionen Euro jährlich. Spitzensteuersätze von bis zu 70 Prozent z.B. ab 500.000 Euro würden das Steueraufkommen noch einmal erhöhen. Sozial garantiert treffsicher. Denn: gerade einmal knapp über 26.000 Lohnsteuerpflichtige verdienen mehr als 150.000 Euro jährlich …

.

- Dafür sollten Absetzbeträge wie der ArbeitnehmerInnenabsetzbetrag und/oder der Verkehrsabsetzbetrag deutlich erhöht werden (z.B. wie von der GPA-djp vorgeschlagen der Verkehrsabsetzbetrag auf 400 Euro mit Negativsteuerwirkung, der Arbeitnehmerinnenabsetzbetrag auf 250 Euro). Alleine diese Maßnahme brächte – laut Berechnungen der GPA-djp – ArbeitnehmerInnen eine Entlastung von rund 300 Euro/Jahr. Insbesondere untere und mittlere EinkommensbezieherInnen würden von höheren Absetzbeträgen – die ja unmittelbar die zu leistende Lohnsteuer reduzieren – relativ stärker profitieren als BezieherInnen hoher Einkommen. Gesamtentlastungsvolumen erhöhter Absetzbeträge mit Negativsteuerwirkung: ca. 1,4 Mrd. Euro.

.

- Das Problem der „kalten Progression“ (Steuermehrbelastung aufgrund Nichtanpassung des Steuertarifverlaufs an die Inflation) relativ einfach lösbar und käme ebenfalls insbesondere BezieherInnen mittlerer Einkommen zugute: indem die Steuerbemessungsgrundlage für die entsprechenden Tarifstufen regelmäßig (z.B. jährlich entlang des Verbraucherpreisindexes) angepasst wird. Dadurch würden Reallohnverluste verhindert und Kaufkraft erhalten. Die Steuerentlastung aus einer derartigen Valorisierung wird auf ca. 500 Mio Euro geschätzt.

.

Ohne Vermögenssteuern geht nichts

.

Die hier beispielhaft angeführte Tarifreform würde sich auf ein (Negativsteuer von 440 Euro, Einstiegssteuersatz 33,5 %, Erhöhung Absetzbeträge, Indexierung der Tarifstufen, Anhebung des Spitzensteuersatzes, inklusive Selbstfinanzierung) Entlastungsvolumen von rund 3 Mrd. Euro belaufen. Das ist zwar weniger als die angestrebten 4 Mrd. Euro Entlastung der SPÖ (die allerdings auch eine – sehr optimistisch geschätzte – Selbstfinanzierung von 1 Mrd. Euro erhofft). Aber auch „realistischer“. Denn selbst diese 3-Mrd.-Entlastung muss über Vermögenssteuern, das Schließen von Steuerschlupflöchern und die Streichung von Steuerprivilegien gegenfinanziert werden. Und zwar vollständig. Und nicht nur das. Es braucht zusätzliche Steuereinnahmen nicht nur zur Finanzierung einer Steuerentlastung von ArbeitnehmerInnen sondern insbesondere auch für Investitionen in Bildung, Soziale Dienste, Pflege, Wohnraumbeschaffung und Klimaschutz. Investitionen, die Beschäftigung schaffen, Wohlstand und sozialen Fortschritt sichern.

.

Würde dann noch der Einstieg in eine Ökologisierung des Steuersystems gewagt, also würde es tatsächlich eine umfassende Steuer-REFORM geben anstelle einer Tarifrefom mit Gegenfinanzierung – dann würde sich nicht nur das Entlastungsvolumen für ArbeitnehmerInnen und Arbeit erhöhen (im Endausbau würde so bis zu 7 Mrd. Euro umgeschichtet!) sondern würde auch noch den sozial-ökologische Umbau unseres Wirtschaftssystems befördert. Ob sich die Regierung zu einem derart großen Wurf durchringen wird? Vorerst wird einmal gestritten … und das ist gut so.