Agenda Austria die Erste: Was Arbeit kostet oder Wenn der Zweck die Grafik heiligt …

4. Oktober 2016 von adminalternative

Wenn Agenda Austria etwas behauptet und das Behauptete mit „einfachen“ Grafiken, Aufstellungen u.ä. zu untermauern versucht, sollte man jedenfalls zu hinterfragen und recherchieren beginnen. Denn meist steckt jede Menge Ideologie dahinter.

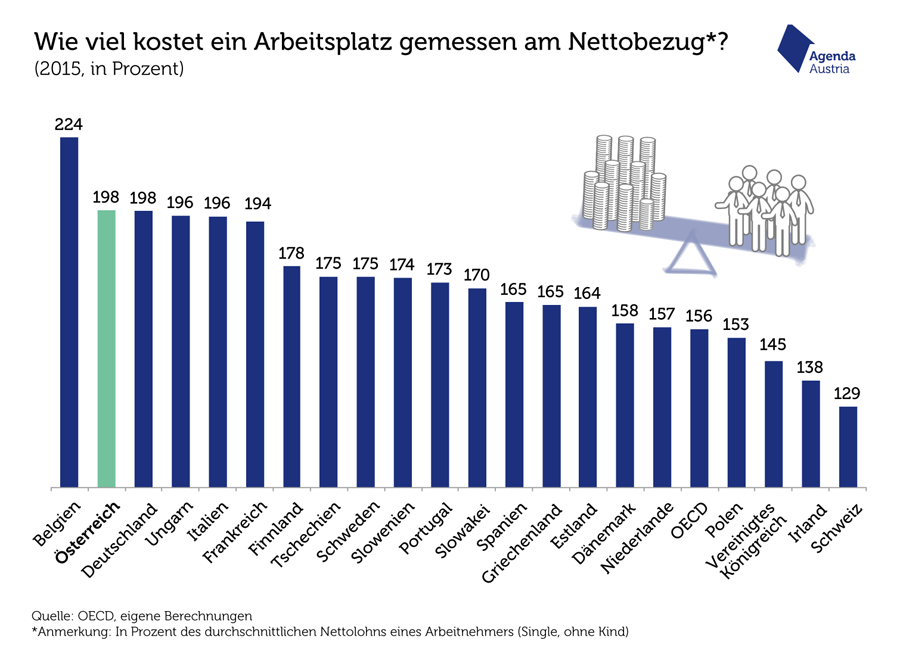

Am 26. September sandte die AA einmal mehr eine „Grafik der Woche“ aus. „Was kostet das ‚System Österreich‘?“ fragte die Agenda. Die Antwort: zu viel, insbesondere aber den ArbeitgeberInnen und ArbeitnehmerInnen zu viel. Denn: Abgesehen von Belgien sei in keinem anderen Land die Differenz zwischen tatsächlichen Arbeitskosten und Nettolöhnen höher als in Österreich. Und Schuld daran natürlich die hohe Abgabenlast in Österreich. Im Balkendiagramm („Was kostet ein Arbeitsplatz gemessen am Nettobezug?“) liegt Österreich entsprechend gleich hinter Belgien (allerdings gleichauf mit Deutschland) auf Platz zwei. Demnach würden sich die Gesamtkosten für einen Arbeitsplatz auf 198 Prozent – also auf das Doppelte – des Nettolohns belaufen.

.

Grafik der Woche der Agenda Austria vom 26. 9. 2016. „Was kostet ein Arbeitsplatz gemessen am Nettobezug?“. Quelle: Agenda Austria, Newsletter vom 26. September 2016

.

AA dazu: „Diese Differenz wird gerne mit ‚Lohnnebenkosten‘ umschrieben – was angesichts der Dimensionen einem Euphemismus für ‚Hauptkosten‘ gleichkommt.“ Und: es seien die Kosten des politischen Systems in Österreich (sind ja alle von FPÖ bis AA inzwischen gegen „das System“ von dem sie allerdings – und das ist auch allen gemein – erstaunlich gut profitieren). Nun, dass die Kosten auf Arbeit in Österreich hoch sind ist nichts Neues. Die Agenda Austria wäre allerdings nicht die Agenda Austria würde hinter Form und Inhalt der Darstellung nicht jede Menge Ideologie stecken. Neoliberale Ideologie. Und Stimmungsmache. Neoliberale Stimmungsmache.

.

Alles ‚Lohnnebenkosten‘ oder was?

.

Wie bereits erwähnt: Agenda Austria bezeichnet die Differenz zwischen Nettolohn und Gesamtkosten als „Lohnnebenkosten“. Eine – höflich ausgedrückt – ausgesprochen eigenwillige, agendaspezifische Interpretation des Begriffes. Warum?

Werfen wir einen Blick auf die Seite von Eurostat, dem europäischen statistischen Zentralamt, hier auf die Seite „Löhne und Arbeitskosten“. Eurostat analysiert ziemlich genau die Entwicklung der Arbeitskosten insgesamt, sowie der Löhne und Gehälter und deren Belastung mit Steuern und Abgaben.

.

Wie setzen sich die „Arbeitskosten“ nun zusammen?

.

Bestandteile der Arbeitskosten, Quelle: Eurostat

.

Also einerseits natürlich aus den „Bruttolöhnen“, weiters aus den „Sozialversicherungsbeiträgen der Arbeitgeber“ und schließlich aus „sonstigen Kosten“, was u.a. Kosten für Ausbildung aber auch weitere lohnbezogene Abgaben bzw. Steuern beinhaltet. Diese arbeitgeberseitig anfallenden Kosten auf Arbeit, insbesondere die arbeitgeberseitig zu tragenden SV-Beiträge und lohnsummenbezogenen Abgaben (z.B. FLAF-Beiträge, Wohnbauförderungsbeitrag etc.) werden landläufig als „Lohnnebenkosten“ bezeichnet. Kosten – wie eben der Name schon sagt – „neben“ Löhnen aber im Zusammenhang mit Löhnen anfallen. Schon das 13. und 14. Monatsgehalt fallen daher nicht darunter, weil sie eben tatsächlich Löhne sind und nicht „Lohnnebenkosten“.

.

Was ausdrücklich ebenfalls nicht unter Lohnnebenkosten fällt, von AA allerdings irreführender weise – und wohl auch mit voller Absicht – hinzugezählt wird, sind arbeitnehmerseitige Sozialversicherungsbeiträge und die Lohnsteuer. Diese Abgaben werden schließlich vom Arbeitnehmer/von der Arbeitnehmerin geleistet, vom Bruttolohn, dessen Bestandteil sie sind. Es ist also grundfalsch, die Differenz zwischen Nettolohn und Arbeitskosten insgesamt als Lohnnebenkosten zu bezeichnen wie das AA tut. Wohl in voller Absicht, um der von den Arbeitgebern ausgegebene „Lohnnebenkosten-runter“-Botschaft Nachdruck zu verleihen und die ohnehin hohe Belastung des Faktors Arbeit durch die Einbeziehung von Lohnsteuer und SV-Beiträgen noch drastischer aussehen zu lassen. Was zwar – wie bereits erwähnt – mit „Lohnnebenkosten“ nichts zu tun hat, aber ein schönes Verhältnis ergibt: Weil‘s schon klass ist, behaupten zu können, dass die „Lohnnebenkosten“ praktisch gleich hoch sind wie der Nettolohn. Und das alles für das „System“! Das garantiert Empörung und Verständnis für die Forderungen von Wirtschaftskammer, Industriellenvereinigung, NEOS und ÖVP ….

.

Eine Frage der richtigen Definition …

.

Folgt man nämlich den Zahlen von Eurostat, stellt sich das Verhältnis Löhne zu Lohnnebenkosten – den wirklichen – etwas anders dar. Etwas ziemlich anders. Eurostat bezieht die Lohnnebenkosten – sinnvollerweise weil aussagekräftiger – auf die Bruttolöhne (warum siehe nächster Punkt) und weist das Verhältnis der Bruttolöhne zu den Gesamt- und Lohnnebenkosten bezogen auf eine Arbeitsstunde aus. Für 2014 errechnet Eurostat für Österreich durchschnittliche Gesamtkosten pro Arbeitsstunde von knapp 31 Euro – inklusive 13./14. Monatsgehalt, Zulagen, Provisionen etc. Damit liegt Österreich hinsichtlich der Arbeitskosten hinter Dänemark, Schweden, Luxemburg, Frankreich, den Niederlanden und Finnland und gleichauf mit Deutschland.

.

Geschätzte Arbeitskosten pro Stunde, 2014. Quelle: Eurostat

.

Der Anteil der Lohnnebenkosten beläuft sich dabei auf rund 8 Euro – also auf ca. 26 %, liegt also unter einem Drittel der Gesamtkosten. Das klingt natürlich schon deutlich weniger dramatisch als die Zahlen von Agenda Austria. Nun, kann natürlich eingewandt werden, die AA weist ja den Vergleich Nettolöhne zu Gesamtarbeitskosten aus und da schaut die Welt nun wohl schon ganz anders aus.

.

Eurostat weist auch Nettoverdienste und die Steuerlast auf die Arbeitskosten aus. Allerdings – und das ist wohl auch ein wesentlicher Unterschied zur Darstellung von AA – inkludieren die Nettoverdienste nicht nur die Steuerbelastung sondern auch Sozialtransfers wie etwa die Familienbeihilfen. Das macht auch durchaus Sinn, stellen doch Beiträge zum FLAF sowohl eine Steuerlast auf Arbeitskosten als auch einen Sozialtransfer dar, der die Nettoeinkommen stärkt. Derartige Beiträge lediglich unter „Kosten“ aufzulisten wäre eine verkürzte Darstellung.

.

Das i nteressante Ergebnis:

nteressante Ergebnis:

.

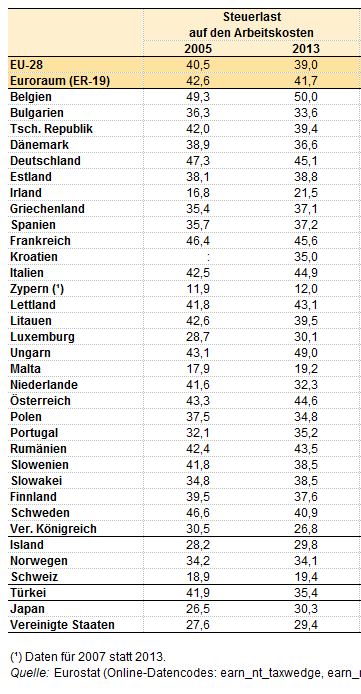

- die „Steuerlast auf Arbeitskosten“ – also Lohnnebenkosten wie SV-Beiträge der Arbeitgeber, Lohnsteuer und SV-Beiträge der ArbeitnehmerInnen – beläuft sich laut Eurostat im Jahr 2013 auf 44,6 Prozent. Damit liegt Österreich zwar im europäischen Spitzenfeld aber hinter Belgien, Frankreich, Deutschland und Italien.

- D.h. umgekehrt, dass den ArbeitnehmerInnen durchschnittlich 55,4 Prozent als Nettoeinkommen verbleiben. Setzt man nun die Steuerlast auf Arbeitskosten in Relation zu den Nettoeinkommen – setzt man also die Nettoeinkommen wie Agenda Austria auf 100 – ergibt sich eine Gesamtsteuer- und -abgabenlast auf Arbeit von 80,5.

.

Bezogen auf den Nettolohn würde damit ein Arbeitsplatz insgesamt rund 180,5 Prozent des Nettolohns kosten. Im Vergleich zu den Berechnungen der AA ergibt sich damit eine stolze Differenz von beinahe 18 Prozentpunkten! Wie das?

.

… der Auswahl …

.

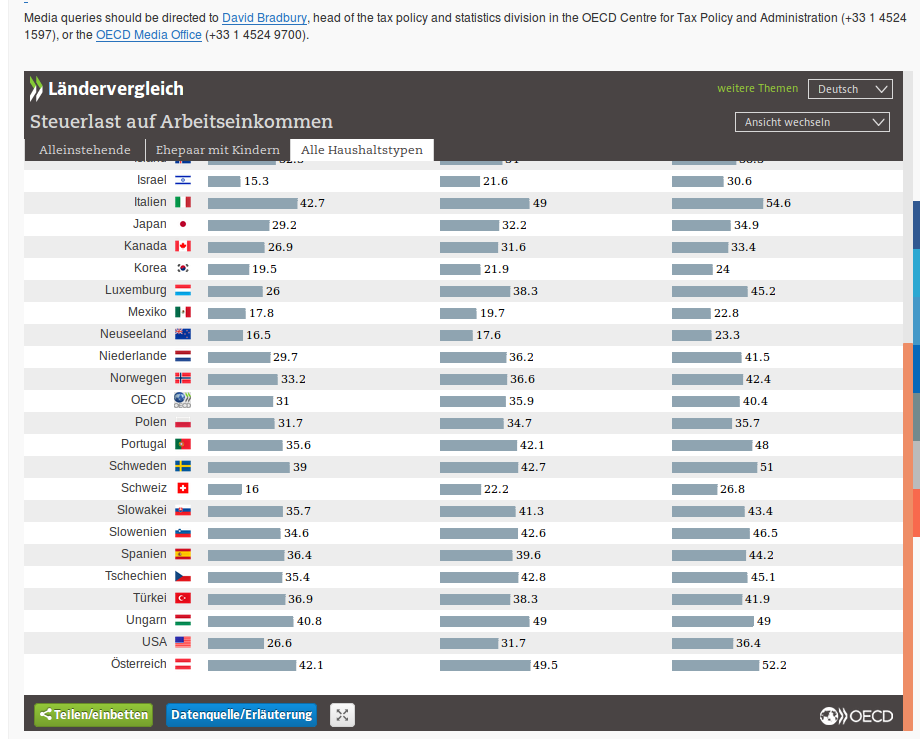

AA beruft sich bei ihren Berechnungen auf eine OECD-Studie die für 2015 eine Steuerlast auf die gesamten Arbeitskosten von 49,5 Prozent ausweist – weshalb sich ein Verhältnis von 100 (Nettobezug) zu 98 (Steuern und Abgaben) ergibt. Allerdings für den Fall eines kinderlosen Singles. Und nur dieses Beispiel weist AA aus, geht es doch offensichtlich ausschließlich darum, die „dramatisch“ hohe Belastung des Faktors Arbeit vor Augen zu führen. Und da kommt ein „Extrembeispiel“ natürlich besonders gelegen. Denn: würde etwa das Beispiel eines/r AlleinverdienerIn mit zwei Kindern herangezogen, sieht die Welt schon wieder ganz anders aus. Dann würde sich die individuelle Abgabenlast (Lohnsteuer, SV-Beiträge AN abzüglich Sozialtransfers wie Familienbeihilfe) für den/die ArbeitnehmerIn von durchschnittlich 34,9 auf 21,4 Prozent reduzieren, entsprechend die Steuer- und Abgabenquote auf Arbeit und daraus resultierend auch das Verhältnis Nettolohn zu Steuerbelastung. Und auch die OECD-Studie weist Werte für andere Fälle aus: So beläuft sich etwa die Steuer- und Abgabenbelastung in einem Modell Ehepaar, Alleinverdiener und zwei Kinder auf 39 Prozent – hier blieben also „Netto“ 61 Prozent der Arbeitskosten. Auf einen – nicht untypsichen – Haushalt mit zwei Kindern, in dem beide Elternteile durchschnittlich verdienen belaufen sich Steuern und Abgaben auf Arbeit insgesamt in Österreich auf 42 Prozent – sprich es bleibt ein Netto von 58 Prozent. Oder AA-like ausgedrückt: gemessen am Nettobezug kostet ein Arbeitsplatz rund 172 Prozent. Doch recht deutlich unter den 198 Prozent in der Grafik der Agenda Austria …

.

Allein schon der Vergleich dieser Zahlen zeigt, wie abweichend Ergebnisse sein können, wenn bsp. Sozialtransfers in die Berechnung der Nettolöhne mit einbezogen – oder eben nicht – bzw. unterschiedliche Haushaltstypen verglichen werden. AA hat natürlich jenen Fall aus der OECD-Studie gewählt der – wie bereits erwähnt – die „extremsten“ Werte aufweist – nämlich besagte/n Single ohne Kind.

.

OECD-Ländervergleich, Steuerlast auf Arbeitseinkommen: Belastung der Arbeitseinkommen (AG und AN-seitig) eines Ehepaars mit durchschnittlichen Einkommen und zwei Kindern. Österreich bei 42,1 % Steuer- und Abgabenbelastung, hinter Belgien, Frankreich, Italien, Deutschland. Quelle: OECD

.

„Extreme“ Werte, gerade wenn Vergleiche zwischen Nettolöhnen und Gesamtsteuerquote auf Arbeit gezogen werden sollen, lassen sich allerdings auch „auf der anderen Seite“ finden.

.

- Wie wär’s etwa mit einer Teilzeitbeschäftigten die nicht lohnsteuerpflichtig ist und für ein Kind sorgen muss – ein durchaus typischer Fall? Aufgrund des Wegfalls der Lohnsteuer sowie der zusätzlichen Sozialtransfers (Familienbeihilfe, Negativsteuer) würde sich das prozentuelle Verhältnis des Nettolohns zu „Steuerlast auf Arbeitskosten“ deutlich zugunsten des Nettolohns verschieben.

- Oder etwa mit einer geringfügig beschäftigten Person? Hier würde nämlich jegliche Sozialversicherungs- und Lohnsteuerpflicht beim Beschäftigten wegfallen, während sich allfällige Lohnnebenkosten v.a. auf die Unfallversicherung, die FLAF-Beiträge und die Kommunalabgabe beschränken und deutlich sinken würden. Das prozentuelle Verhältnis von Nettoeinkommen zu Steuern und Abgaben auf Arbeit wäre jedenfalls phänomenal!

.

Natürlich macht eine Darstellung derartiger – nicht unüblicher aber doch spezifischer – Fälle wenig Sinn. Sie sind schlichtweg nicht repräsentativ, die Aussagekraft ist enden wollend, allgemeingültige Schlüsse können daraus nur bedingt gezogen werden. Selbiges gilt auch für den Spezialfall „Single ohne Kind“ – auch nicht unüblich aber eben auch spezifisch – und deshalb nicht unbedingt aussagekräftiger.

.

Es macht daher deutlich mehr Sinn und ist auch aussagekräftiger, wenn Lohnnebenkosten in ein Verhältnis zu Bruttolöhnen gesetzt werden.

.

… und der Darstellung

.

Kommen wir zuletzt zur Darstellungsart. Warum wählt die AA ausgerechnet diese? – ist sie doch einigermaßen verwirrend: ein einfärbiger Balken, über dem die Zahl 198 steht. Darstellen soll diese Zahl – wie bereits oben erwähnt – dass die Gesamtkosten eines Arbeitsplatz 198 Prozent des Nettobezugs ausmachen. Das ist schon eine selten komplizierte Darstellung, vergleicht man sie etwa mit jener von Eurostat. Interessant auch der Bezugspunkt der Darstellung: Ausgegangen wird von einem mehr oder weniger fiktiven Nettolohn eines steuerlichen Spezialfalls und von diesem die Gesamtbelastung hochgerechnet. Tatsächlich werden allerdings nichts anderes als die Ergebnisse besagter OECD-Studie herangezogen. Die geht auch nicht von einem Nettolohn aus, sondern von den Arbeitskosten insgesamt und errechnet eine Steuer- und Abgabenquote auf Arbeit von 49,5 Prozent. Die Aussage der OECD lautet also: „Von den insgesamt anfallenden Arbeitskosten belaufen sich Steuern und Abgaben arbeitgeberInnen- wie arbeitnehmerInnenseitig auf 49,5 Prozent.“ Beim Steuerfall eines alleinverdiendenden Singles, wohlgemerkt. AA Austria könnte also auch schreiben: von den gesamten anfallenden Arbeitskosten verbleibt knapp über der Hälfte dem/der ArbeitnehmerIn in Form von Nettolohn, knapp unter der Hälfte sind Steuern- und Abgaben. Üblicherweise würden in einer Grafik die Gesamtkosten mit „100“ angegeben, der Nettolohn mit 50,5 und die Steuer- und Abgabenquote auf Arbeit mit 49,5 – und das in unterschiedlichen Farben zur leichteren Erkennbarkeit.

.

Diese eher übliche Darstellung scheint AA allerdings für ihre Zwecke – der Darstellung exorbitanter Abgabenlast auf Arbeit – nicht plakativ genug. Dreistellige Prozentzahlen machen sich allemal besser als zweistellige. „Ist doppelt so viel als …“ klingt einfach dramatischer als „Ist die Hälfte von …“. Mit unterschiedlichen Farben hält man sich erst gar nicht auf, man wählt die Darstellung der Gesamtkosten bezogen auf den Nettolohn ohne diesen gesondert erkennbar auszuweisen. Diese Darstellungsweise ist natürlich nicht falsch und auch nicht unzulässig – sie wählt nur einen ungewohnten Bezugsrahmen und das ganz bewusst um die Botschaft nochmals zu verstärken: „Seht her, was ‚das System‘ euch abknöpft, was euch von eurer harten Arbeit bleibt, was ihr dem Arbeitgeber kostet! Das Doppelte von dem, was ihr bekommt! Er kann sich euch schon kaum mehr leisten …“

.

Und, was schließen wir daraus?

.

Jedenfalls erscheint die Darstellung von Eurostat schlüssiger, verständlicher, üblicher und eher geeignet, ein Bild über die Steuerbelastung von Arbeit zu liefern. Unabhängig von der Darstellung ist der Anteil lohnbezogener Abgaben in Österreich vergleichsweise hoch. Das ist weder neu noch besonders überraschend. Dass Österreich bei Lohnsummensteuern weltweit hinsichtlich des Aufkommens (9 Mrd. Euro) und des Umfangs – die meisten Staaten kennen derartige Abgaben überhaupt nicht – recht einsam an der Spitze weltleit liegt ist ebenfalls bekannt. Der Neuigkeitswert enden wollend. Arbeit ist im Verhältnis zu Kapital, Vermögen und Umwelt- und Ressourcenverbrauch unverhältnismäßig hoch belastet. Das ist aus einer beschäftigungspolitischen Perspektive nicht förderlich, aus einer verteilungspolitischen Perspektive nicht hinnehmbar.

.

Dass entsprechend Handlungsbedarf besteht werden nur die wenigsten abstreiten. Es stellt sich schlichtweg die vollkommen berechtigte Frage, warum denn eigentlich ausgerechnet die Lohnsumme als Basis zur Finanzierung von Wohnraum, Schulbüchern oder Gemeindeaufgaben herangezogen werden soll. Und Vorschläge, wie Arbeit entlastet werden könnte gibt es zur Genüge: Von Ökosteuern, über eine Verbreiterung der Bemessungsgrundlage auf alle Einkommensarten bzw. „Wertschöpfungskomponenten“ bis hin zu einer ausschließlichen Steuerfinanzierung reichen sie.

.

Dass eine derartige Umschichtung der Steuerbelastung allerdings Ziel von Agenda Austria ist, darf getrost ausgeschlossen werden, würde diese doch nur weiterhin das viel zu teure „System Österreich“ weiterfinanzieren. Vielmehr geht es darum Stimmung zu machen – für „Steuern runter“, insbesondere für jene Steuern, die den Förder- und Subventionsgebern aus Finanzwirtschaft, Privatstiftungswesen und Industrie seit jeher ein Dorn im Auge sind – die „Lohnnebenkosten“.

.

Dass es die AA bei ihrer Agitation nicht immer ganz genau nimmt und schon einmal Äpfel mit Birnen vergleicht und durchaus selektiv auswählt sollte inzwischen bekannt sein. Es ist jedenfalls nicht das erste Mal. Für eine Lobbygruppe auch nicht unüblich und untypisch. Nur sollten das vielleicht endlich auch einmal jene berücksichtigen, die AA-VertreterInnen immer wieder große mediale Aufmerksamkeit verschaffen, ihnen ExpertInnenstatus zukommen lassen und puren Lobbyismus mit Wissenschaftlichkeit verwechseln. Denn: So schwer ist die Absicht nämlich eigentlich gar nicht zu erkennen …

.

Links: