Wie Steuerreform auch gehen kann: das Grüne Modell

19. Januar 2015 von adminalternative

Nun haben auch die Grünen ihre Vorschläge für eine Steuerreform präsentiert, die diese Bezeichnung auch verdient. Das Modell „90/10“ hebt sich dabei wohltuend von bisher präsentierten Modellen ab.

Nun haben auch die Grünen ihre Vorschläge für eine Steuerreform präsentiert, die diese Bezeichnung auch verdient. Das Modell „90/10“ hebt sich dabei wohltuend von bisher präsentierten Modellen ab.

.

Kurz vor dem SPÖ-Parteitag im Herbst 2014 stellte Stefan Schulmeister in einem „FALTER“-Kommentar die Frage auf, was den eine Steuerreform angesichts der Hartnäckigkeit der Krise, hoher Arbeitslosigkeit, steigender Ungleichheit und Verschärfung ökologischer Probleme so können sollte. Schulmeister umriss in einer Antwort die Herausforderungen an eine Steuerreform:

.

- Eine Steuerreform muss die Inlandsnachfrage zur Belebung der Wirtschaft und zur Senkung der Arbeitslosigkeit nachhaltig erhöhen.

- Eine Steuerreform muss weiter die Minderung der Ungleichverteilung bei Einkommen und Vermögen zum Ziel haben

- Eine Steuerreform muss sicherstellen, dass die Finanzierungsbasis staatlicher Leistungen sowie notwendiger öffentlicher Investitionen – etwa im Umwelt-, Sozial- und Bildungsbereich – gewährleistet bleibt.

.

In seinem Beitrag kommt Schulmeister zum Schluss, dass das ÖGB/AK-Modell – das inzwischen von der SPÖ übernommen wurde – diesen Zielsetzungen nur unzureichend bzw. nicht gerecht wird.

Niedrige Einkommen würden nur unzureichend entlastet wodurch keine nachhaltige Erhöhung der Inlandsnachfrage zustande käme, kritisiert etwa der bekennende Keynesianer. Dagegen würden obere EinkommensbezieherInnen unverhältnismäßig begünstigt, was lediglich deren Sparqoute erhöht. Aus konjunkturpolitischen Gründen „rausgeschmissenes Geld“, so Schulmeister. Gefährdet sieht er auch die Finanzierungsbasis des Sozialstaates sowie notwendiger Investitionen – etwa in den Bereichen Pflege, Klimaschutz und Bildung. Ähnlich kritisch auch der Sozialexperte Hans Steiner in einem Kommentar im STANDARD vom 19. Dezember 2014. Auch er diagnostiziert bei den SPÖ/ÖGB/AK-Vorschlägen eine eklatante verteilungspolitische Schieflage und die Begünstigung einkommensstarker Gruppen. Zusätzlich verstärkt würde diese Schieflage noch, würde sich die ÖVP mit ihrer Ablehnung von Vermögenssteuern durchsetzen. Und auch Steiner sieht die Finanzierungsbasis des Wohlfahrtsstaates durch eine Steuerreform, die vor allem auf eine Steuerentlastung und weniger auf eine Steuerstrukturreform abzielt gefährdet. Kritikpunkte die auch seitens der UG und der AUGE/UG am ÖGB/AK-Steuermodell geäußert wurden und zu einer Ablehnung des Gesamtkonzepts führten.

.

Im Vergleich zu den Reformvorschlägen, die von IV, ÖVP, FPÖ und NEOS (siehe hier im BLOG) kamen, ist das SPÖ/ÖGB/AK-Modell allerdings noch geradezu harmlos. Steuerreformvorschläge a la IV zielen schlichtweg auf eine Zertrümmerung des Sozialstaates ab und verteilen – wie nicht anders zu erwarten – massiv nach oben und zur Kapitalseite um. FPÖ und NEOS liefern sich einen Wettlauf, wer die irrwitzigen Entlastungsvolumina und Milliardeneinsparungen aus Verwaltungsreformen liefert. Die ÖVP sieht widerum bei der Entlastung der ArbeitnehmerInnen einen deutlich geringen Bedarf als die SPÖ und Vermögenssteuern sind für sie ebenso wenig denkbar wie bei FPÖ, ÖVP und NEOS, schwadroniert sie doch von einem „Ausgaben-“ statt eines „Einnahmeproblems“. Den Ansprüchen Schulmeisters an eine Steuerreform werden sämtliche Modelle nicht ansatzweise gerecht.

.

Nun haben die Grünen ihr Steuervorschläge präsentiert. Und es ist das mit Abstand beste Steuermodell, das bislang vorgestellt wurde. Und es ist das einzige bisher präsentierte Modell, das den von Schulmeister formulierten Herausforderungen an einer Steuerreform in Krisenzeiten tatsächlich gerecht wird.

.

Endlich eine Steuer-STRUKTUR-Reform!

.

Ja, tatsächlich: endlich! Endlich geht’s nicht in einem Konzept nicht nur um „Steuern runter“ und ein gegenseitiges Übertrumpfen hinsichtlich des Volumens der Steuersenkung. Endlich werden die Probleme in einem Konzept tatsächlich benannt: dass nämlich nicht die „Steuern zu hoch“ seien, oder es ein „Ausgaben- aber kein Einnahmeproblem“ gebe. Im Grünen Konzept wird klar angesprochen worum es geht:

Ja, tatsächlich: endlich! Endlich geht’s nicht in einem Konzept nicht nur um „Steuern runter“ und ein gegenseitiges Übertrumpfen hinsichtlich des Volumens der Steuersenkung. Endlich werden die Probleme in einem Konzept tatsächlich benannt: dass nämlich nicht die „Steuern zu hoch“ seien, oder es ein „Ausgaben- aber kein Einnahmeproblem“ gebe. Im Grünen Konzept wird klar angesprochen worum es geht:

.

- Dass das Steuersystem nämlich darum in hohem Maße ungerecht ist, weil es trotz extrem ungleicher Vermögensverteilung und Vermögenskonzentration, keinerlei entsprechende Besteuerung gebe.

- Dass gleichzeitig Einkommen aus Arbeit allerdings unverhältnismäßig mäßig hoch besteuert ist.

- Und dass es eben genau deswegen ein Steuerstrukturreform braucht, die ArbeitnehmerInnen entlastet und im Gegenzug Vermögen besteuert.

.

Nun, all diese Erkenntnisse sind nicht neu. Auch ÖGB, AK und SPÖ sagen das immer wieder. In den vorgeschlagenen Steuermodellen finden sich Vermögenssteuern allerdings nicht als integraler Bestandteil im Konzept finden, sondern nur als eine mögliche Form der Gegenfinanzierung. Der Fokus bei ÖGB, AK und SPÖ liegt eindeutig auf eine Lohnsteuersenkung und nicht auf einer Steuerstrukturreform insgesamt.

.

Was will nun das grüne Modell „90/10“?

.

- Erwerbseinkommen sollen entlastet, Vermögen im Gegenzug besteuert werden

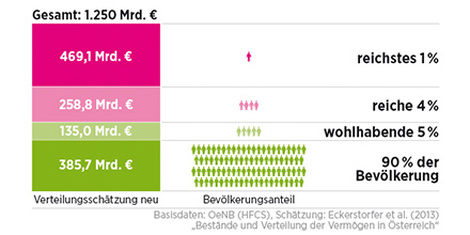

- 90 Prozent der Steuerpflichtigen profitieren vom Modell, die reichsten 10 Prozent – also die Vermögenden – finanzieren die Steuerentlastung für Arbeitseinkommen. Dabei fällt auf das reichste Prozent ca. 50 Prozent der Finanzierung der Entlastung.

.

Das Entlastungsvolumen beläuft sich auf – und auch das hebt sich von den sich gegenseitig überbietenden politischen KonkurrentInnen – realistisch gegenfinanzierbare 4 Mrd. Euro.

.

Der grüne Tarif

.

Hinsichtlich des vorgeschlagenen Steuertarifs zielen die Grünen insbesondere auf die Stärkung unterer und mittlerer Einkommen ab. Weil kleine Einkommen allerdings zu wenig bzw. gar nicht von Tarifreformen profitieren und Reformen, die auf eine Absenkung untere Steuerstufen abzielen immer überproportional GutverdienerInnen zugute kommen, wollen die Grünen statt einer Negativsteuer eine lineare Einschleifregelung der SV-Beiträge:

.

- Den Einstiegssteuersatz wollen die Grünen auf 30 Prozent senken. Eine Senkung auf 25 Prozent ist nicht nur außerordentlich teuer – kosten rund 5 Mrd. Euro – sondern kommt insbesondere auch einkommensstarken Gruppen zugute. Mit einer Absenkung auf 25 Prozent wäre der finanzielle Spielraum für eine Stärkung der untersten Einkommensgruppen schon deutlich eingeschränkt. Dafür wollen die Grünen die steuerliche Bemessungsgrundlage von 11.000 auf 12.000 Euro (entspricht einem Bruttojahreseinkommen von 13.000 bzw. 14.100 Euro) schieben.

- Für niedrige Einkommensgruppen von 500 bis 1.530 Euro (Monatseinkommen, brutto) sehen die Grünen eine Einschleifregelung bei den SV-Beiträgen vor. Diese soll die Negativsteuer ersetzen und automatisch ausbezahlt werden. SV-pflichtige ArbeitnehmerInnen bekommen abhängig von der Höhe ihres Einkommens linear ihren Anteil an SV-Beiträgen zurückerstattet. Bei der untersten Einkommensgrenze – also bei 500 Euro – werden 0 Prozent Beiträge geleistet, ab 1.530 Euro erst der volle Anteil. Der Ausfall für die Sozialversicherungen werden aus dem Steueraufkommen ersetzt. Die Arbeitgeberbeiträge werden vollständig abgeführt, auf dem Lohnzettel sind auch die vollen AN-seitigen Sozialversicherungsbeiträge und die Rückerstattung ausgewiesen. Die sozialrechtliche Absicherung ist damit jedenfalls gewährleistet. Zusätzlich wollen die Grünen die Höchstbeitragrundlage in der Krankenversicherung auf 5.500 Euro erhöhen, um den aus Steuermitteln zu finanzierenden Ausfall für SV-Beiträge in Grenzen zu halten.

- Mit diesen Maßnahmen – Einschleifregelung bei den SV-Beiträgen und Absenkung des Einstiegssteuersatzes – werden sehr niedrige Einkommen um bis zu 14 Prozent entlastet. Die Entlastung – und damit Kaufkraftstärkung – bei den niedrigen Einkommensgruppen liegt damit deutlich über jener im ÖGB/AK-Modell. Da gerade Frauen (insbesondere auch als Teilzeitbeschäftigte) überproportional in diesen Einkommensgruppen zu finden sind, profitieren diese besonders von den Grünen Steuervorschlägen.

- ab 22.000 Euro Bemessungsgrundlage ziehen die Grünen einen Steuersatz von 30 % ein, von 22.001 bis 30.000 Euro sieht das Grüne Modell einen Steuersatz von 40 Prozent vor, von 30.001 bis 60.000 Euro schließlich von 45 Prozent. Den Spitzensteuersatz von 50 Prozent belassen die Grünen – im Unterschied zu allen anderen Parteien – bei 60.000 Euro. Damit verweigern sich die Grünen einem zusätzlichen, teuren (rund 200 Mio. Euro) Steuergeschenk an die reichsten rund 2 bis 3 Prozent (!) aller EinkommensbezieherInnen. Auch das erfreulich.

- Mittlere Einkommen (rund um das Medianeinkommen von ca. 2.300 Euro/brutto – Frauen, ca. 2.800 Männer bei Vollzeit) erleben so eine Entlastung von um 4 Prozent oder ca. 70 Euro monatlich.

- Die Entlastung hoher Einkommen (Top 10 Prozent, Frauen ab 3.291 Euro/brutto, Männer ab 4.868 Euro/brutto pro Monat) fällt dagegen von knapp 3,5 % (bei 3.300 Euro) auf unter 0,5 Prozent bei 8.000 Euro/Monat zurück.

.

Grünes Modell umFAIRteilt besser!

Grünes Modell umFAIRteilt besser!

.

Bei den untersten und bei den höchsten Einkommen zeigt sich auch am stärksten der Unterschied zwischen dem Grünen und dem AK/ÖGB-Modell:

.

- während im Grünen Modell bei einem geringeren Entlastungsvolumen insgesamt ArbeitnehmerInnen mit einem Monatseinkommen von 1.000 Euro jährlich eine Steuerersparnis von knapp 698,92 Euro erfährt, gewinnen dieselben Beschäftigte im ÖGB/AK Modell nur 340 Euro (bei der ÖVP gar nichts).

- Und während SpitzenverdienerInnen von 8.000 Euro monatlich beim ÖGB-Modell 3.140 Euro an Steuerersparnis gewinnen, sind es im Grünen Modell nur noch 295,39 Euro.

.

Hinsichtlich der Verteilungswirkung bei der Entlastung von ArbeitnehmerInneneinkommen schneidet das Grüne Modell – bei einem insgesamt geringeren Entlastungsvolumen (Grüne 4 Mrd. Euro, ÖGB/AK 5,9 Mrd. Euro) – jedenfalls besser ab. Hinsichtlich der konjunkturellen Wirkung ist das Grüne Modell aufgrund der deutlichen Stärkung niedriger Einkommen dem ÖGB/AK-Modell ebenso überlegen.

.

Vermögensbesteuerung, gut, aber ….

.

Im Gegensatz zum ÖGB/AK-Modell ist die Grüne Einkommensteuerentlastung nicht zu gerade einmal einem Drittel, sondern zum überwiegenden Teil aus Vermögenssteuern finanziert.

.

- Die Grünen wollen eine reformierte Erbschafts- und Schenkungssteuer wiedereinführen, wobei ein Steuerfreibetrag von 500.000 Euro gilt – allerdings nicht pro Erben, sondern für das Gesamterbe (abzüglich Schulden). Das trifft die reichsten 10 Prozent der Haushalte, bringt allerdings einen deutlich höheres Aufkommen als Erbschaftssteuermodelle mit hohen Freibeträgen pro Erben/Erbin, wie sie etwa AK, ÖGB und SPÖ vorsehen. Kurzfristig bringt ein derartiges Erbschaftssteuermodell rund 1,5 Mrd. Euro, mittelfristig bis zu 2 Mrd. Euro.

- Ein Erbersatzsteuer auf Privatstiftungen (Stiftungseingangssteuer wird im Gegensatz dazu gestrichen)nach deutschem Vorbild (jährlich wird 1/30 des Stiftungsvermögens „fiktiv“ erbschaftsbesteuert) soll jährlich rund 1 Mrd. Euro bringen.

- Eine Reform der Grundsteuer (Heranführung der Einheitswerte an Verkehrswerte, progressive Besteuerung um „kleine Häuselbauer“ nicht stärker zu belasten als bisher, unterschiedliche Steuersätze von bebauter und unbebauter Fläche, keine Weiterverechnung der Grundsteuer über Betriebskosten) deren Mehraufkommen der Gegenfinanzierung der Steuerreform dienen soll, bringt geschätzte 700 Mio. Euro.

.

In Summe würden diese Maßnahmen im Bereich vermögensbezogener Steuern Einnahmen von bis zu 3,7 Mrd. Euro – der Löwenanteil der Steuerentlastung – bringen. Was allerdings im grünen Konzept fehlt, ist eine allgemeine Vermögenssteuer bzw. eine – auch von den Grünen schon geforderter – zeitlich befristete Vermögensabgabe, auch wenn die grüne Erbschafts- und Schenkungssteuer hinsichtlich Steueraufkommen und Modell einer Vermögenssteuer recht nahe kommt. Alleine aus einer Vermögenssteuer – bei aller Schwierigkeit der Umsetzung – wäre ein Aufkommen von bis zu 2 Mrd. Euro lukrierbar. Nicht zuletzt aus Gründen der Stabilisierung des Finanzsystems (Abschöpfung potentiell spekulativer Masse über Vermögenssteuern/-abgaben) bzw. zur Finanzierung der Banken- und damit Vermögensrettung, wäre eine allgemeine Vermögenssteuer/-abgabe notwendig, gerecht und sinnvoll. Warum die Grünen auf diese verzichten bleibt unverständlich.

.

Wie dem auch sei: Pragmatisch gesehen bestechen die Grünen Vermögenssteuervorschläge hinsichtlich rascher Umsetzbarkeit und Wirkung und sind jedenfalls deutlich mehr, als alle anderen Modelle bislang beinhalten. Und insbesondere stellen die grünen Vorschläge tatsächlich eine Strukturreform dar.

.

Weitere Maßnahmen

.

- Aus der Streichung von Begünstigungen im Steuerrecht – insbesondere solchen, die umweltschädigend wirken (z.B. für Firmen-PKW) oder nicht nachvollziehbare Privilegien für bestimmte Gruppen darstellen (z.B. Grundsteuerbefreiung der Kirche) – wollen die Grünen insgesamt bis zu 1 Mrd. Euro lukrieren. In diesen 1 Mrd. Euro befindet sich auch beschäftigungspolitisch kontraproduktiv wirkende Abschaffung der steuerlichen Begünstigung von Überstunden, oder die steuerliche Förderung der privaten Pensionsvorsorgeinstrumente.

- Ebenfalls bis zu 1 Mrd. Euro erwarten sich die Grünen – wie auch ÖGB, AK und SPÖ aus effizienten Maßnahmen zur Steuerbetrugsbekämpfung und Maßnahmen gegen „aggressive Steuerplanung und Gewinnverschiebung“ – sprich Steueroasen, sowie bei Umsatzsteuerbetrug.

- Die 500 Millionen Euro, welche die Grünen aus Kürzungen bei von Förderungen im Wirtschaftsbereich bzw. bei Doppelförderungen lukrieren wollen, wirken dagegen etwas optimistisch.

.

Zusätzliche Mittel für notwendige Investitionen

.

In Summe ergäben Vermögenssteuern und Maßnahmen gegen Steuerbetrug, ungerechtfertigte Subventionen und fragwürdige Steuerbegünstigungen ein Volumen, das nicht nur die Steuerentlastung bei Arbeit gegenfinanziert, sondern auch finanzielle Spielräume für notwendige Investitionen in Bildung, Soziale Dienste und Klimaschutzmaßnahmen lässt. Womit eine weitere Schulmeistersche und Steinersche Forderung an eine Steuerreform in Krisenzeiten erfüllt wäre – dass nämlich ausreichend Mittel für notwendige Ausgaben und zur Sicherung des Sozialstaates gewährleistet sind.

.

Ökologisierung des Steuersystems als zusätzliches Element einer Strukturreform

.

Bleibt zuletzt die von den Grünen geforderte aufkommensneutrale Ökologisierung des Steuersystems („ökosoziale Steuerreform“) als wesentliches Element einer Steuerstrukturreform. Mit einer Ökologisierung des Steuersystems soll Arbeit entlastet, Umweltverbrauch im Gegenzug stärker belastet werden. Mit dieser Umschichtung sollen steuerpolitische Anreize für umweltfreundliches Verhalten, mehr Beschäftigung und eine sozial-ökologische Transformation unseres Wirtschaftssystems gesetzt werden. In einem ersten Schritt soll die LKW-Maut auf alle Bundesstraßen ausgedehnt, die MÖSt auf Diesel jener auf Benzin angeglichen und stufenweise eine CO 2-Abgabe eingeführt werden. Im Gegenzug sollen die Unternehmen bei den Lohnnebenkosten (z.B. Senkung der Kommunalabgabe, gegenfinanziert über höhere Energiesteuern), Haushalte sollen über einen „Ökobonus“ im Rahmen der ArbeitnehmerInnenveranlagung oder als Transferleistung entlastet werden. Ein Teil des Aufkommens aus Ökosteuern soll für Investitionen in Klimaschutzmaßnahmen, für soziale Härtefälle und umweltfreundliche Mobilität aufgewandt werden. In einem ersten Schritt werden so 2 Mrd. Euro an Steuern von Arbeit hin zu Umweltverbrauch umgeschichtet, in einem zweiten Schritt bis zu 4 Mrd.

.

Konklusio: Steuerreform geht auch anders!

.

Das von den Grünen vorgestellte Modell erfüllt als bisher einziges Steuerkonzept tatsächlich die Ansprüche an eine Steuerstrukturreform – weg von der zu hohen steuerlichen Belastung von Arbeit hin zu Vermögen, Kapital und Umweltverbrauch. Es wird dabei hinsichtlich Entlastungsvolumens, konjunktureller Wirkung und Verteilungseffekten der Krisensituation und den budgetären Restriktionen gerecht und lässt ausreichend Spielraum für nachhaltig wirkende, sozial und ökologisch verträgliche Investitionen.

.

Nicht zuletzt finden sich im Grünen Steuermodell zahlreiche Forderungen und Positionen, wie wir sie als AUGE/UG und UG im Rahmen der Steuerreformdebatte und als Kritik am ÖGB/AK-Steuermodell eingebracht und geäußert haben wieder. Und das ist zusätzlich erfreulich.

.

Link: Grünes Steuermodell